歯の治療に伴う医療費控除

2022年12月21日(水)

医療費控除とは、1年間に支払った医療費が課税対象所得から控除される制度です。対象となるのは「自分自身もしくは自分と生計を共にする配偶者やその他の親族のために支払った医療費」です。その年の1月1日から12月31日までの1年間に支払った医療費です。

医療費控除とは、1年間に支払った医療費が課税対象所得から控除される制度です。対象となるのは「自分自身もしくは自分と生計を共にする配偶者やその他の親族のために支払った医療費」です。その年の1月1日から12月31日までの1年間に支払った医療費です。

【医療費控除の金額】

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に1年間に支払った医療費の合計額-(1)の金額)-(2)の金額

(1)保険金などで補てんされる金額

(例)生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注)保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2)10万円

(注)その年の総所得金額等が200万円未満の人は、総所得金額等の5パーセントの金額

【医療費控除の対象】

「医療を受けた」、「薬を処方された」など、歯科医院・薬局で支払った医療費は当然「医療費控除」の対象になりますが、注意しなければならない点は、「美容目的(審美目的)」で医療を受けた場合は、「医療費控除」の対象外になります。

例えば、歯科において疾患治療(ムシ歯の治療)のための「金歯で治療した」 とか、「歯の抜けているところにインプラントで歯を入れた!」などは、「医療費控除」の対象として認められますが、美容目的のためのホワイトニングや矯正治療、インプラント治療を行った場合は認められません(ただし、小児の歯列矯正は、子どもの 成長・発育に関連しているために認められます)。

また、エチケットとして歯を磨くための歯ブラシは「医療費控除」の対象外 ですが、歯科医院で購入した、歯周病の治療を目的として電動歯ブラシ・歯間ブラシ・薬用歯磨き、洗口剤などと、歯牙欠損に対する機能回復のために使用する入れ歯安定剤や入れ歯洗浄剤は「医療費控除」の対象となります。

【医療費控除の申告】

「医療費控除」に関する事項を記載した確定申告書の提出が必要となります。その際、領収書などを確定申告書に添付するか確定申告書の提出の際に提示しなければなりません。

治療目的で購入した歯ブラシ等は、歯科医院で購入したこと、またその日付が明確な領収書が必要です。品目や治療用などの「但し書き」は要りませんが、メモ書きを残しておくといいでしょう。

詳しくは

医療費控除について―国税庁

www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

関連―歯の治療費の具体例

www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm

医療費を支払ったとき(医療費控除)

www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

関連する質疑応答事例《所得税》

・医療費控除

www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

セルフメディケーション税制(国税庁)

www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/info-iryouhikoujo.htm

【歯の治療に伴う一般的な費用が医療費控除の対象となるかの判断】

(1)歯の治療については、保険のきかないいわゆる自由診療によるものや、高価な材料を使用する場合などがあり治療代がかなり高額になることがあります。このような場合、一般的に支出される水準を著しく超えると認められる特殊なものは医療費控除の対象になりません。現在、金やポーセレンは歯の治療材料として一般的に使用されているといえますから、これらを使った治療の対価は、医療費控除の対象になります。

(2)発育段階にある子供の成長を阻害しないようにするために行う不正咬合の歯列矯正のように、歯列矯正を受ける人の年齢や矯正の目的などからみて歯列矯正が必要と認められる場合の費用は、医療費控除の対象になります。しかし、同じ歯列矯正でも、容ぼうを美化するための費用は、医療費控除の対象になりません。

(3)治療のための通院費も医療費控除の対象になります。小さいお子さんの通院に付添が必要なときなどは、付添人の交通費も通院費に含まれます。通院費は、診察券などで通院した日を確認できるようにしておくとともに金額も記録しておくようにしてください。通院費として認められるのは、交通機関などを利用したときの人的役務の提供の対価として支出されるものをいい、したがって、自家用車で通院したときのガソリン代や駐車場代等といったものは、医療費控除の対象になりません。

参考に

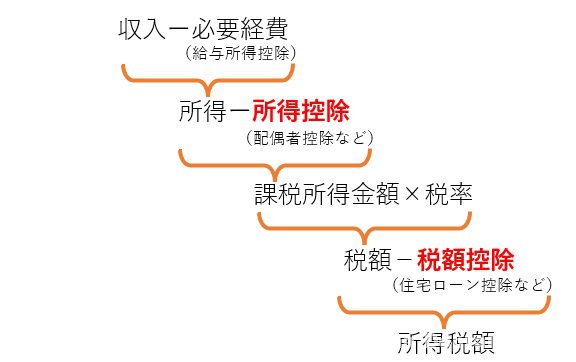

【控除】

控除には大きく分けて「所得控除」と「税額控除」があり、所得控除が課税対象となる所得額を減らすのに対して、税額控除は最終的な所得税額から一定額を差し引くもの、つまり税金そのものを減らすことができる制度です。所得控除よりも税額控除のほうが節税効果は高くなります。税額控除は、確定申告の際に記載がなければ適用を受けられません。

所得税の所得控除とは、所得税の計算において、ある一定の要件に当てはまる場合に所得の合計から一定額を差し引くことができる仕組みです。所得控除によって課税所得が少なくなるため、所得税の所得控除は税負担を軽くする役割を果たしています。所得控除は2022年度の時点で15種類あり、所得控除の種類によって対象者や控除金額が異なります。働き方や時勢の変化に合わせて法改正が行われるのも特徴です。

所得控除には、大きく分けて「物的控除」と「人的控除」があります。

物的控除とは、社会政策的な配慮から設けられる控除で医療費控除や寄附金控除などが該当します。

一方の人的控除とは、「ひとり親である」「配偶者がいる」など納税者の個人的な経済事情が反映される控除で配偶者控除やひとり親控除が該当します。

会社員や公務員のような給与所得者は、勤務先が税額控除やほとんどの所得控除の年末調整を行いますが、雑損控除、医療費控除、寄附金控除の確定申告をすることで支払った税金が戻ってきます。個人事業主やフリーランスの方は、15種類の控除を把握して自身で確定申告する必要があります。

所得控除

www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

物的控除

・社会保険料控除

・小規模企業共済等掛金控除

・生命保険料控除

・地震保険料控除

・医療費控除

・雑損控除

・寄附金控除

人的控除

・基礎控除

・障害者控除

・配偶者控除

・扶養控除

・配偶者特別控除

・寡婦控除

・ひとり親控除

・勤労学生控除

税額控除

www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm

配当控除

寄附金に関する各種控除

・ふるさと納税制度

・政党等寄附金特別控除

・認定NPO法人等寄附金特別控除

・公益社団法人等寄附金特別控除

住宅に関する各種控除

・住宅借入金等特別控除

・住宅耐震改修特別控除

・認定住宅新築等特別税額控除

外国税額控除

試験研究を行った場合の所得税額の特別控除

高度省エネルギー増進設備等を取得した場合の所得税額の特別控除

給与等の引上げおよび設備投資を行った場合等の所得税額の特別控除

- カテゴリー: 差別や偏見のない医療