消費税非課税からゼロ税率へ

2025年09月10日(水)

テーマ 消費税法の改正と医療機関の対応策―ゼロ税率の必要性―

(簡易課税制度について、非課税と課税の区分)

講 師 全国保険医団体連合会参与

神奈川県保険医協会顧問税理士 益子良一氏

テキスト 「保険医の経営と税務」2004年版

と き 2004年7月24日(土)午後7時~午後9時

ところ 金沢都ホテル 5階「兼六の間」

主 催 石川県保険医協会・有限会社ヒポクラテス

医院経営セミナーが7月24日(土)午後7時~午後9時に金沢都ホテルで開催され、約20名の参加があった。講師に全国保険医団体連合会参与、神奈川県保険医協会顧問税理士の益子良一氏をお迎えし、消費税法の改正と医療機関の対応策についてお話しいただいた。以下に要約を報告する。

従来多くの医療機関にとって、社会保険診療報酬が非課税とされる関係もあって、消費税に対する関心が充分とは言えない状態だった。しかし、2003年度改正に伴い、課税最低限が3千万から1千万円に引き下げられ、医療機関でも課税事業者になる可能性がでてきた。

個人の場合は平成15年に1000万円以上の課税売上あれば、平成17年分の消費税の申告、納付を行わなければならなくなる(たとえ17年に課税売上が1000万以下でも)。法人の場合は平成14年4月1日以後に開始する事業年度が基準期間(つまり消費税を申告する必要があるかどうかを判断する期間)になる。課税、非課税と不課税の区分について理解し、これから毎年課税業者か免税業者か判断する必要が出てきた。自由診療の中にも政策上非課税となるものと課税になるものがあり、細部にわたり質問が集中した。詳しい範囲については、テキスト「保険医の経営と税務」2004年版32から39ページの医療機関の収入に関する課税関係を参考にしてくれ。課税業者になればその2年後が課税期間になる。簡易課税が有利か不利かを試算して、簡易課税が有利であれば、忘れずに今年中に「消費税簡易課税制度選択届出書」を提出してくれ。提出すると2年間はやめることはできないので、将来のこともよく考える必要がある。5000万を超える場合は本則(実額)課税となり、2つの記帳体制が必要になる。課税仕入れ等に係わる消費税の控除を受けるために、①課税仕入れ等の事実を記録した帳簿、②課税仕入れ等の事実を証する請求書等の両方が必要になった。

消費税導入時に、医療機関は消費税非課税による損税(患者支払いを増やさず、仕入れなどに係わるすべての消費税を負担する)を選択し、大企業を中心とする輸出企業は輸出免税による還付(輸出品には消費税がかからないから、それに係わる支払った消費税を国から戻してもらう)を選択した。対応の違いで、例えばトヨタ自動車は年間1500億円の消費税還付を受け、医療機関は経費がかさんでいる。今後その差はますます広がっていく。

消費税は健康保険料の引き上げ、患者負担の増大、診療報酬の引き下げとともに、多くの医療機関にとって経営を脅かす大きな問題となっていくだろう。患者を守り、医院経営も守るためには、仕入れにかかった消費税を全額還付される「ゼロ税率」(本来の意味の消費税非課税)が必要になってくる。事実をしっかり認識し、自分の意見を持ち、行動する時期に来ていると思う。

参考に

①日本の消費税を徹底解説

(RSM汐留パートナーズ2025年2月10日)

shiodome.co.jp/column/24195/

日本の消費税の特徴は、輸出取引に対する免税制度です。これは、国内で生産された商品やサービスが海外で消費される場合、消費税を課さないというシンプルなルールを提供しています。

欧州諸国で広く採用されている付加価値税は、輸出免税手続きが複雑になることが多く、事業者にとっての事務負担が増えることがあります。例えば、EU諸国では輸出免税を適用するために、輸出書類や仕入れに関する適切な帳簿管理が求められます。これにより、管理の煩雑さが増し、特に中小規模の企業にとっては大きな負担となります。

一方、日本では免税手続きが付加価値税と比較すると簡易であるため、輸出を積極的に行う企業にとっては有利な面があります。

②トヨタなど輸出大企業30社に 消費税収の1割(2・7兆円)還付

不公平な税制正すべき

(全国商工新聞2025年9月8日)

www.zenshoren.or.jp/2025/09/08/post-41792

トヨタは輸出還付金が多いため、本来納めなくてはならない国内売り上げに係る消費税は還付金と相殺されて納める必要がない。仕入れ先や下請けが納めた税金を横取りしている。輸出売り上げを「ゼロ税率で課税」するのではなく「非課税」にすれば、対応する仕入れや経費に含まれている消費税分を控除することができませんから、国内売り上げに対する消費税は納税することになります。これこそ公平です。

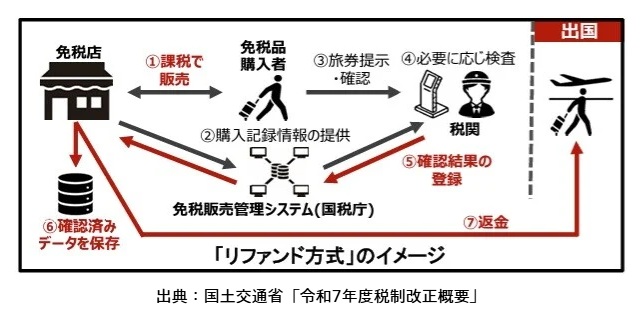

③外国人旅行者向け消費税免税制度の見直し

(山田&パートナーズ2025年1月27日)

www.yamada-partners.jp/tax-topics/r070127 外国人旅行者向け消費税免税制度については、2024年度(令和6年度)税制改正大綱において、出国時に税関において持ち出しが確認された場合に免税販売が成立する制度(持出確認型免税制度)の導入が決定され、2025年度(令和7年度)税制改正大綱にて制度の詳細についての結論を得ることとなっていました。

外国人旅行者向け消費税免税制度については、2024年度(令和6年度)税制改正大綱において、出国時に税関において持ち出しが確認された場合に免税販売が成立する制度(持出確認型免税制度)の導入が決定され、2025年度(令和7年度)税制改正大綱にて制度の詳細についての結論を得ることとなっていました。

日本では現在、外国人旅行者が免税店で商品を購入する際に消費税が免除される「輸出免税方式」が採用されています。外国人旅行者にとっては、購入時に免税価格で商品を購入できるため、旅行者にとっては便利な制度である一方、外国人旅行者の増加に伴い、商品の不正購入や「通常生活の用に供する」範囲を超える購入が問題になっていました。

また会計検査院により、出国時に免税対象物品を所持していない外国人旅行者への消費税賦課が適切に行われていない事態が指摘されていました。

そこで外国人旅行者による不正購入を排除し、免税店が不正の排除のために負担を負うことのない制度とするため、リファンド方式が導入されることとなりました。

リファンド方式とは、購入時にいったん消費税相当額を含めた価格で販売し、出国時に持出しが確認された場合に事業者から免税購入対象者に対し消費税相当額を返金する方式です。

案内文

従来多くの医療機関にとって、社会保険診療報酬が非課税とされる関係もあって、消費税に対する関心が充分とは言えない状態だった。しかし、2004(平成16)年4月から課税最低限が3千万から1千万円に引き下げになるのに伴い、医療機関でも課税事業者になる可能性がでてきた。

個人の場合は平成15年に1000万円以上の課税売上あれば、平成17年分の消費税の申告、納付を行わなければならなくなる(たとえ17年に課税売上が1000万以下でも)。法人の場合は平成14年4月1日以後に開始する事業年度が基準期間(つまり消費税を申告する必要があるかどうかを判断する期間)になる。非課税と課税の区分について理解し、これから毎年課税業者か免税業者か判断する必要が出てきた。課税業者になればその2年後が課税期間になる。

今後消費税は健康保険料の引き上げ、患者負担の増大、診療報酬の引き下げとともに、多くの医療機関にとって経営を脅かす大きな問題となっていくだろう。消費税法の改正と減価償却資産の特例についてお話ししていただき、医療機関の対応策についても一緒に考え、ゼロ税率(本来の意味の消費税非課税)についても勉強したい。

多数の参加をお待ちしています。会場準備のため、お早めにお申し込みください。

消費税の免税点引き下げ

2004年度税制改革に伴い、消費税の免税点が3千万から1千万円に引き下げられた。

個人の場合は平成15年に1000万円以上の課税売上あれば、平成17年分の消費税の申告、納付を行わなければならなくなる(たとえ17年に課税売上が1000万以下でも)。

今年から毎年課税業者か免税業者か判断する必要が出てきた。課税業者になればその2年後か課税期間になる。課税売上の対象は自由診療収入の他に不動産所得や事業用の車の下取り収入が入る。詳しくは税理士に相談してください。この不景気ではため息ばかり。矯正、インプラントなど自費の多い方はご注意してください。

法人の場合は平成14年4月1日以後に開始する事業年度が基準期間(つまり消費税を申告する必要があるかどうかを判断する期間)になる。

税制改革の企み 2004.2.20.

「Made in Japanの体制」から「Made by Japanの体制」(国内生産物を海外に販売する輸出主導型経営から全世界のどこであっても日本企業によって生産したものを売りまくる多国籍企業型経営)へ変化した財界は、国際競争力コストの圧縮をせざるを得なくなり、税財政を通じた所得再分配構造の二つの転換を政府に要求し続けている。

まず第一は垂直的所得再分配構造を水平型へ切り替える。つまり、能力に応じて負担する応能負担を縮小し、利益を受けるものが負担する応益負担を拡大していく。受益者が負担する逆進性の消費税が、豊かな個人や企業から低所得者層へまわす福祉国家から弱肉強食の世界へ導いていく。

第二は地域間の所得再分配構造の転換を図る。つまり、都市圏に集中する富を農村圏へ再分配する税財政を見直し、各地域がそれぞれ必要な財源を自力で調達する構造に切り替える。地方の公共事業に支えられた土建国家からIT中心のハイテク国家化へ切り替わろうとしている。

消費税の還付 2010年11月25日

我が国を代表するトヨタ自動車など輸出企業は、消費税導入以来1円も納税していない。そればかりか、毎年巨額の消費税還付金をもらっている。政府の歳入予算によると、2010年度の還付金額は3兆3762億円に上る。これは、消費税収入の28%に相当する。消費税率が2倍になれば、還付金も2倍となる。「なぜこのような仕組みになったか」などを詳しく知りたい方は、PDF消費税の還付 をどうぞ。そして、消費税と付加価値税との違いをよく考え、法人税率引き下げや消費税率引き上げについても議論しなければならない。また、医療保険や介護保険などの社会保障の、個人負担、企業負担、公費のバランスも同時に考えなければならない。

- カテゴリー

- 医院経営セミナー